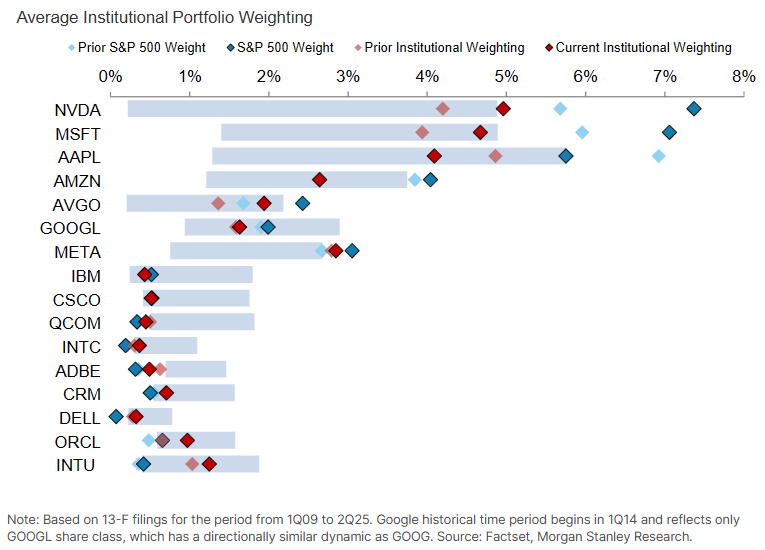

美股研究: 法人機構第二季在大型科技股的持倉狀況, 創16年來最低.

我們從最近公布的13F可以看到, 法人機構在Q2的時候, 有大量購入科技股了, 不過他們有沒有在第二季把倉位補到以往的水平呢?

註:以下數據是截至Q2/2025. 大摩在今日公布這數據.

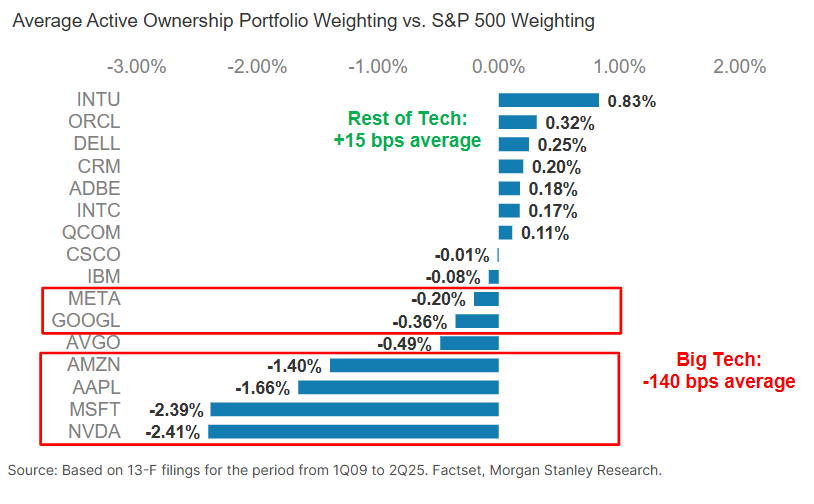

這些數據是基於每家公司在前100家主動管理型機構投資組合中,相對於同一家公司在標準普爾500指數中的權重的平均權重。對這些歷史所有權數據的量化分析表明,平均而言,在調整市值和盈利預期後,相對於標準普爾500指數的低主動所有權與未來股價表現之間存在統計上的顯著關係。這表明,平均而言,當主動所有權遠低於市場水平時,股票似乎會經歷技術性上漲,反之亦然。

大型科技股是16年來持股不足程度最低的,與標普500指數的差距在2025年第二季末擴大至-140個基點,而2025年第一季末為-116個基點。其餘大型科技股則略為高估,持股比例為+15個基點。目前,NVDA是持股不足程度最低的大型科技股,其次是微軟、蘋果、亞馬遜和AVGO。

以下是大摩對於其中一些科技巨頭的觀點:

AAPL: 雖然由於更先進的人工智慧功能延遲推出,Apple Intelligence 尚未引發 iPhone 換機潮,但在當前艱難的背景下,蘋果的核心業務表現似乎略好於預期。此外,許多讓我們在 2024 年 7 月對人工智慧前景感到興奮的因素(被壓抑的需求/延長的換機週期)仍然存在,因此,考慮到 (1) 未來兩年市場普遍增長預期低迷,(2) 2025 年和 2026 年 iPhone 的新形態,(3) 定價作為被低估的利潤25 倍 27 財年每股收益,我們對蘋果的看好程度有所提升。儘管美國與Google的風險仍然存在,但我們認為最終可能會形成一次清算事件,因為蘋果股價距離突破潛在的人工智慧合作夥伴關係僅一步之遙。

AMZN: AMZN 的第二季財報和第三季指引表明,即使在動盪的宏觀背景下,該公司的零售成長/獲利能力仍然保持持久/改善(服務成本)。我們認為這看好 AMZN 的長期盈利能力,並進一步證實了我們的觀點,即我們如何看待 AMZN 以更快、更有利可圖的方式為更多人匹配和運送更多商品的能力不斷提高。 AWS:多重擴張需要向前加速尚未得到證實,但我們認為未來仍會有更快的成長:雖然 AMZN 管理階層並未確認第二季每股盈餘將加速的預期,但我們認為,這並不一定意味著加速仍未真正到來。

OOGL: 儘管 GOOGL 基本面依然強勁,我們預計其營運支出/成本結構將繼續保持穩健,但我們的基本預測是,隨著市場對搜尋的未來、搜尋競爭以及 GOOGL GenAI 投資的增量性展開討論,GOOGL 的本益比仍將維持區間波動(基於 2026 年每股收益約 10.50 美元,本益比在 15~20 倍)。GOOGL 擴展 GenAI 新產品的能力、與 Apple Gemini 的合作或 Waymo 的合作,都可能導致 GOOGL 的本益比進一步上升。

MSFT: 雖然微軟已清楚地展現了其在軟體領域當前關鍵長期成長趨勢中的強勁定位,以及「在人工智慧投資中獲得豐厚收益」的能力,但投資者如今的核心問題轉向了這種成長的持久性。我們認為,鑑於GenAI需求對整個投資組合的影響、GenAI光環效應對非人工智慧產品持續支撐成長的影響,以及利潤率持續比預期更持久,微軟穩健的獲利成長可能比投資者預期的更為持久。儘管在兩個非常穩健的季度業績推動下,微軟股價大幅上漲,但我們正處於一個多年創新周期的開端,微軟似乎擁有獨特的優勢來應對這一周期帶來的收益。這種在即將到來的GenAI創新週期中的黃金定位,加上其穩健的執行力,正在推動Azure業務的加速發展,而其一流的費用控制能力,也有力地支持了我們對每股收益年複合增長率達到15%左右的預測。

NVDA:計算需求的領先指標依然異常強勁,且沒有放緩的跡象。隨著機架級解決方案的供應鏈限制逐漸緩解,以及美國政府推動對華出口許可證的審批,我們將繼續視英偉達為當前人工智慧主導時代的寶貴資產。

資訊來源: X

所有資訊內容僅供使用者作為參考之用途,不構成任何個人或機構之意見或判斷,亦不構成任何投資建議,作者亦不保證其各項資訊內容之完整性、即時性及精確性。使用者若欲參考各資訊而進行任何投資或其他特定目的行為,仍應審慎評估後為獨立判斷,若因而導致任何直接、間接、附帶損失,皆應由使用者自行承擔,作者概不負責。