美股財報: 科技巨頭 Microsoft $MSFT Q3/FY2026 財報與電話會議內容重點整理, 我與分析師的看法, 估值

投資人不用氣餒. 美國有些underdog(落後者的意思)或許後勁會很強. "我們正在加快創新步伐,以把握未來廣闊的機會。" ~ 財務長(CFO) Amy Hood. 而其實CFO可能都透露股價轉折點了(Amy Hood是位謹慎保守的財務長).

業務摘要

投資已初見成效——M365 商業雲端加速發展、GitHub 收入成長改善以及超過 6,000 億美元的剩餘績效義務尚未履行——這些都表明收入成長即將到來。

業務狀況

業務狀況

CEO: “我們正處於影響深遠的平台變革的開端,隨著AI代理數量的激增並成為主要工作負載,整個技術堆疊都將改變。這將推動市場規模的擴張,並改變整個經濟的價值創造格局。”

為了抓住這項機遇,MSFT正著力推進兩大優先事項。首先,MSFT正在建構世界領先的雲端運算和人工智慧基礎設施,以迎接智慧代理運算時代。其次,MSFT正在建構涵蓋生產力、編碼和安全等核心領域的高價值智能體系統。

本季重要的新聞: 和OpenAI重組了雙方的合作關係(細節在此)

CEO稱此次重組對雙方都有利。

主要變化包括MSFT獲得了OpenAI前沿模型知識產權的免版稅使用權,有效期至2032年,並計劃在其產品中充分利用這些智慧財產權。

OpenAI仍然是Azure的重要客戶——不僅在人工智慧加速器方面,而且在更廣泛的運算基礎設施方面也是如此。

在財務方面,財務長強調了兩點:MSFT從OpenAI獲得的收入分成將持續到2030年,從而確保了可預測的收入;同時,修訂後的協議取消了MSFT之前為獲得免版稅知識產權使用權而向OpenAI支付的收入分成。

總而言之,重組後的協議反映了兩家公司的發展歷程以及客戶對模型多樣性需求的演變。

基礎設施

微MSFT正在推動整個人工智慧基礎設施堆疊的效率提升——從資料中心設計和晶片到系統軟體和模型優化——從而帶來可衡量的營運效益。

今年年初以來,主要地區的新 GPU 從部署到上線的時間縮短了近 20%,位於威斯康辛州費爾沃特的資料中心提前六週上線,加快了收入確認。

透過硬體和軟體的綜合優化,使用最廣泛的 Copilot 模型的推理吞吐量提高了 40%。

該公司本季新增了 1 億瓦的裝置容量,並預計在兩年內實現全球規模翻倍的目標,已宣佈在四大洲投資建設新的資料中心。

MSFT也正在利用自家和合作夥伴的晶片對其伺服器進行現代化改造:數百萬台伺服器現在運行在客製化的網路、安全性和虛擬化晶片上,包括 Azure Boost、自家 CPU 和加速器。

隨著主要客戶擴大 AI 部署規模,他們越來越多地選擇在 Cobalt 上運行相鄰的工作負載,而微MSFT正在大幅擴大供應以滿足這一需求。

AI代理應用程式平台

基礎架構之上的往上一層,是代理應用程式平台。一切始於模型選擇。MSFT提供所有超大規模資料中心中最廣泛的模型選擇,因此客戶可以從 OpenAI、Anthropic、開源模型等平台中選擇適合其工作負載的模型。

超過 10,000 名客戶在 Foundry 上使用過不只一個模型。 5,000 名客戶使用過開源模型,而使用 Anthropic 和 OpenAI 模型的客戶數量則是比上季增加了 2 倍。

今年,超過 300 位客戶預計在 Foundry 上處理超過 1 兆枚token,較上季成長 30%。

始終專注於第一方模型研發,以提升高價值的Copilot和智慧代理的競爭力並降低成本。推出了MAI-Transcribe-1(一款先進的語音轉文字模型)和MAI-Image-2(全球頂尖的圖像生成模型之一)。這些模型已應用於Bing和PowerPoint等第一方場景的圖像生成,MSFT正致力於將Transcribe-1驅動的轉錄功能整合到Copilot和Teams中。初步數據顯示,Transcribe-1可讓GPU效率提升67%,而Image-2的GPU效率提升高達260%。

MSFT也首次透過 Foundry 將 MAI 模式帶給了 Shutterstock 和 WPP 等商業客戶。此外,正在 OpenAI IP 上進行創新,以推動產品評估並降低成本。

組織智能(organizational intelligence):

基礎架構之上的再往上一層則完全圍繞著企業資料和上下文。MSFT將 Fabric、Foundry、Microsoft 365 和MSFT的資安圖譜整合起來,建構一個統一的組織智慧 IQ 層。

數千家企業已經開始利用這些 IQ 層來獲取上下文資訊。隨著人工智慧應用的成長,上下文層也不斷擴展,形成良性循環,持續提升企業使用和建構的每個智能體的可靠性、相關性和有效性,使MSFT的 IQ 層成為組織智慧領域無與倫比的上下文引擎。

資料庫業務

環比增速加快。

光是 Cosmos DB 就實現了50% 的年成長,這主要得益於 AI 應用工作負載的成長。

現在有 35,000 名 Fabric 付費客戶,較去年同期成長 60% 。

總的來說,Fabric OneLake 資料湖中的資料量年增了近 4 倍。

目前已有超過 15,000 名客戶同時使用 Foundry 和 Fabric,較去年同期成長 60% ,因為企業將代理商連接到 Fabric 匯集的即時營運、分析和非結構化資料。

Copilot Studio

幫助知識工作者利用工具建立代理人。

近 90% 的財富 500 強企業現在都使用MSFT的低程式碼/無程式碼工具建立了活躍代理商。

高層看到 Copilot 積分消耗產品的成長速度很快,季度環比增長近 2 倍,因為客戶越來越多地使用根據其工作流程量身定制的 Copilot 代理來擴展 Copilot。

Agent 365

提供一個控制平面,將公司現有的治理、身分、安全和管理框架擴展到代理商。

數萬家公司已經在 Agent 365 中管理數千萬個代理,高層預計隨著代理越來越需要身分、治理、安全等方面的工具,這種勢頭將顯著增長。

正在將 Copilot 系列產品從同步助理發展成為能夠跨關鍵領域執行長時間任務的非同步協作夥伴。

在知識型工作領域,Microsoft 365 Copilot 的席位廣告量再次創下季度新高,年增 250%,這是自產品發布以來最快的成長速度。季度環比來看,成長動能持續強勁,目前 Microsoft 365 Copilot 的付費席位已超過 2,000 萬個。擁有超過 5 萬個席位的客戶數量年增四倍。在工作中,幾乎所有任務都取決於組織環境,因此 Copilot 的價值尤其突出。

Work IQ 將 Copilot 的回應置於組織的完整環境中,包括人員、角色、文件和通信,所有這些都在公司安全邊界內進行。光是 Work IQ 背後的工作系統目前就包含超過 17 EB 的數據,並且每年成長 35%。這些數據的流動性和及時性至關重要,因為每天都會新增數十億封電子郵件、文件、聊天記錄、數億次 Teams 會議以及數百萬個 SharePoint 網站。隨著 Copilot 的普及,這種環境資訊變得更加豐富,Copilot 和 Agent 的對話以及它們產生的數據都會反饋到 Work IQ 中,使其包含更多上下文資訊。

持續加快 Microsoft 365 Copilot 的未來創新步伐,過去一年推出了超過 625 項更新,成長了 50%。在 Microsoft 365 Copilot 中,您現在可以在聊天中預設存取多種模型,並享受智慧自動路由功能;在代理模式中,您還可以使用「評論」和「諮詢」功能。您可以結合使用多種模型來產生最佳回應。從上週開始,代理模式已成為 Copilot 在 Word、Excel 和 PowerPoint 中的預設體驗。此外,借助 Cowork 功能,您現在可以使用 Copilot 以全新的方式委派和完成工作。所有這些創新都推動了 Copilot 使用率的顯著提升。

自有代理商的使用量激增,每月活躍用戶數較年初至今增加了 6 倍。每位用戶的 Copilot 查詢量較上季成長近 20%。目前的每週用戶參與度已與 Outlook 持平,越來越多的用戶開始習慣使用 Copilot。

商業模式轉變

正在向混合模式轉變,客戶可以將傳統座位與基於使用量的消費結合。

客戶服務部門正在引領這一轉變,近 60% 的客戶已經購買了基於使用量的積分。

LinkedIn Talent Solutions 中的智慧代理功能(可自動執行搜尋、篩選和撰寫資訊等任務)已迅速擴展,目前的年化收入已超過 4.5 億美元。

GitHub

隨著智慧編碼加速開發者採用,它正經歷前所未有的成長。

GitHub Copilot 目前已被近 14 萬個組織使用,企業訂閱用戶數量幾乎同比增長了兩倍,大多數用戶都採用了多種模型。

GitHub Copilot CLI 的使用量正在迅速增長,幾乎每個月都翻倍。

為了讓收入更能與實際消耗量和底層運算成本保持一致,微MSFT宣布將GitHub Copilot 的定價方式改為按使用量計費。

網路安全

人工智慧正在加速漏洞被利用的速度,重塑網路安全格局。MSFT正積極應對,同步發布 Defender 防護功能,以修復人工智慧發現的漏洞,並準備推出全新的多模態人工智慧驅動掃描系統。

Security Copilot 的採用率年增了一倍,資料安全分類代理程式本季處理了超過 200 萬個獨特的警報,微MSFT正在不斷幫助客戶保護其 AI 部署。

Purview (是一個全面、統一的資料治理、風險和合規平台,旨在幫助組織管理和保護跨混合雲、多雲和 SaaS 環境的資料): 目前已審查了 350 億次 Copilot 交互,比去年增長了 7 倍。

消費者業務

專注於消費者業務-MSFT正透過優先考慮產品品質並更有效地服務核心用戶,重建用戶對 Windows、Xbox、Bing 和 Edge 的信任和參與度。

Windows 的月活躍設備數現已超過 16 億台;Edge 的市場份額已連續 20 個季度增長;Bing 的月活躍用戶數已超過 10 億,並製定了長期計劃,透過「邊緣的無限智慧」來擴展 Windows 的價值。

Microsoft 365 消費者版-消費者訂閱用戶已接近 9,500 萬,隨著代理模式成為預設體驗,使用者滿意度已初見提高。

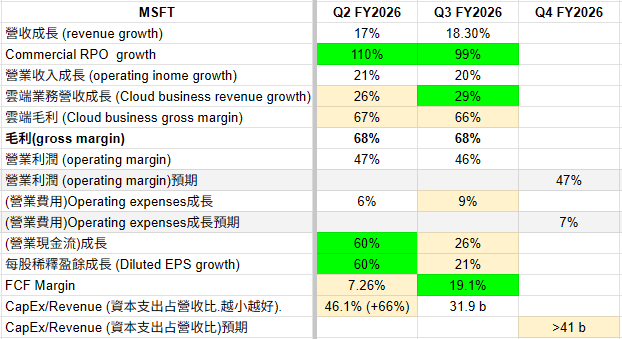

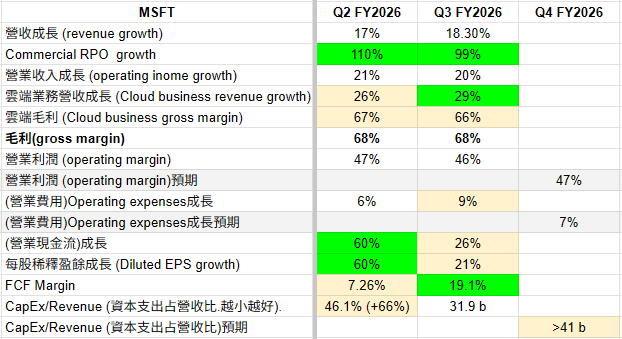

財務狀況 (我將官方財報投影片, 交給AI做翻譯.)

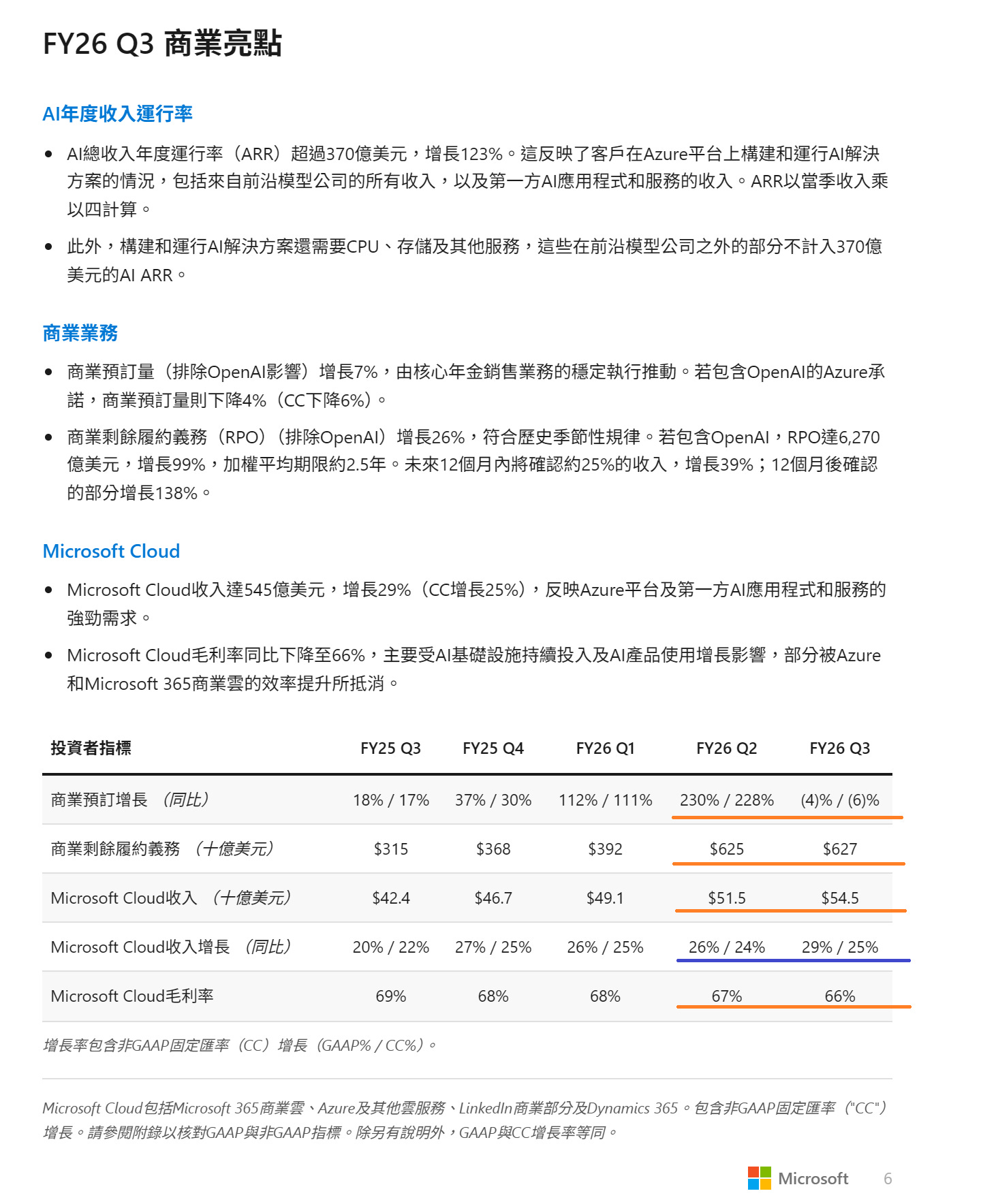

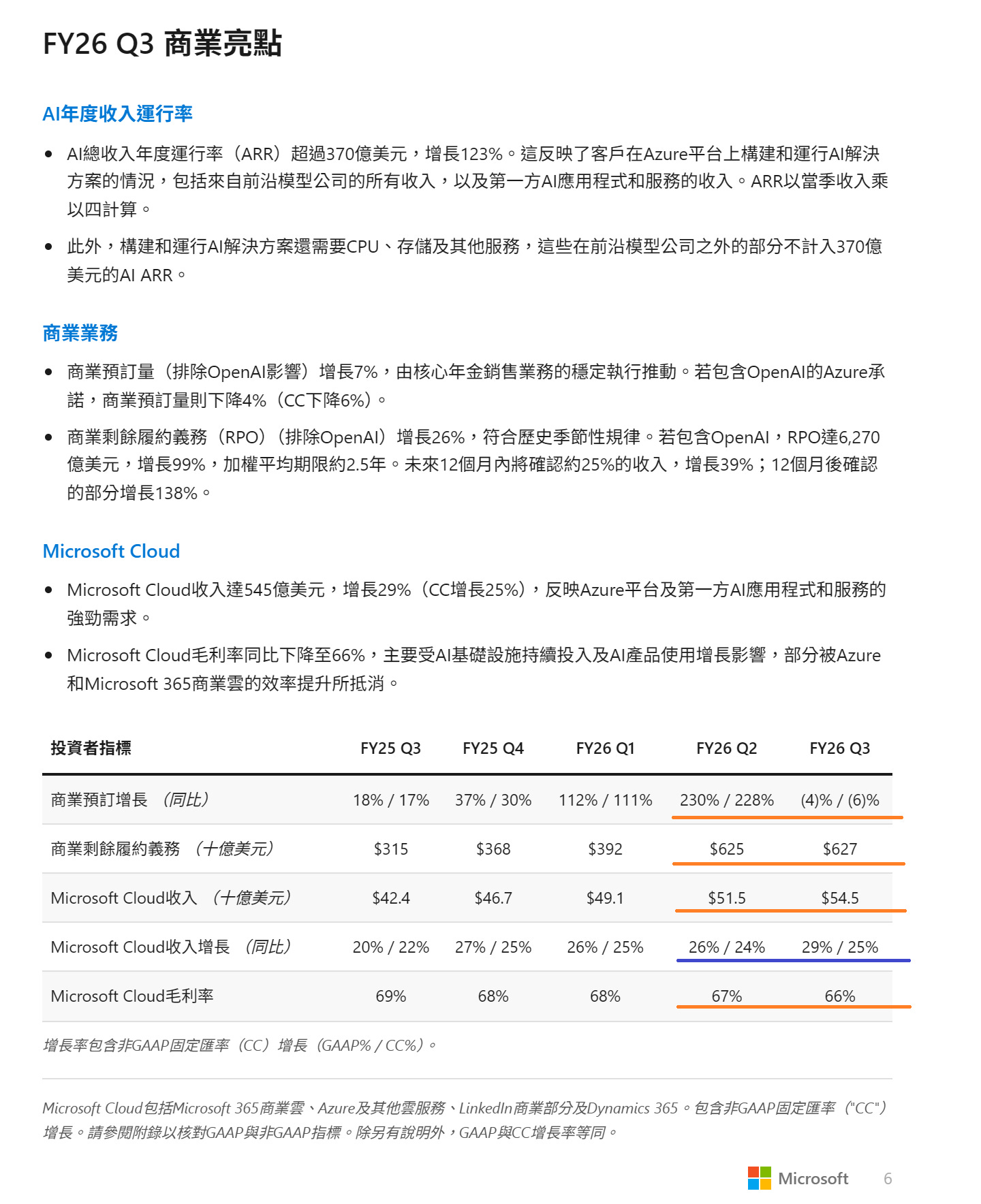

AI業務的ARR超過了$37 billion, 年成長123%.

(ARR 通常代表 年度經常性收入(Annual Recurring Revenue),是軟體服務化(SaaS)與訂閱制企業用來衡量財務健康狀況的最重要指標。)

從下圖看起來, 很多數字都還需要改善, 不過投資人與分析師在意的毛利有撐住(挺好).

毛利受到人工智慧基礎設施持續投資和人工智慧產品使用量不斷增長的影響,較去年同期下降。這些投資的影響部分被持續的效率提升所抵消,尤其是在 Azure 和 M365 商業雲方面。

自由現金流佔營收比(FCF margin)在資本支出較高的情況下, 比例有提升. 挺好.

營運費用: 對人工智慧的持續投資,包括研發運算能力、人才和數據,以支援整個產品組合的產品開發。本季成長受到去年同期基數較低的影響,尤其是銷售和行銷以及一般及行政費用。在下季的預期是往下. 挺好.

營業利潤在下季的預期是上升的. 挺好.

經營活動現金流:主要得益於強勁的雲端計費和收款,但部分被經營租賃付款的增加所抵銷。

資本支出:319億美元,季減,原因是雲端基礎設施建設的正常波動以及融資租賃的交付時間。

本季度,約 2/3 的資本支出用於短期資產,主要是 GPU 和 CPU。

剩餘支出用於長期資產,這些資產將在未來15年及更長時間內實現變現。本季融資租賃總額為47億美元,主要用於大型資料中心。用於固定資產的現金支出為309億美元,與資本支出大致持平,因為融資租賃的影響部分被收貨與付款之間的差額所抵消。

隨著更多產能上線,高層預期資本支出將增加至400億美元以上。環比成長包括約50億美元的零件價格上漲,以及融資租賃的影響。由於融資租賃的全部價值在租賃開始期間計入,因此會增加波動性。高層預計短期資產的組成將與第三季基本持平。

一個關於利潤的Q&A

問:我們常聽到的一個反對意見是,人工智慧的成本會非常高。然而,今晚您、谷歌和亞馬遜的財報都顯示,它們的利潤率更高。投資人究竟忽略了什麼?為什麼從長遠來看,人工智慧有可能為整個產業帶來更高的利潤?

答:財務長探討了人工智慧成本高昂但利潤率卻不斷提高這一看似矛盾的現象,並將其歸因於以下幾個因素。首先,人工智慧業務的利潤率在本輪週期中的表現實際上優於雲端運算在其早期轉型階段的表現——她認為投資者低估了這一點。其次,基於使用量和消費量的定價模式更能體現人工智慧為客戶帶來的高價值,從而比傳統的按席位付費模式帶來更高的利潤率。第三,MSFT透過合作關係獲得了免版稅的智慧財產權,從而降低了營運成本。第四,對第一方硬體(客製化晶片)的投資使MSFT能夠從基礎設施層面本身獲取利潤。最後,隨著最初產能建設熱潮的結束,重點正轉向效率提升——包括硬體和軟體兩方面——這將進一步推動利潤率的成長。她的核心觀點是,只要人工智慧能為客戶帶來真正可衡量的價值,市場規模的擴大和投資報酬率的提升就能證明投資的合理性,並長期維持健康的利潤率。

各業務

商業(Commercial)業務

商業預訂量(commercial booking): 剔除 OpenAI 的影響後,商業預訂量增加了 7%,這主要得益於核心年金銷售策略的持續有效執行。若計入 OpenAI 的 Azure 承諾,則預訂量以固定匯率計算分別下降了 4% 和 6%。

下季預期: 考慮到 OpenAI 的影響,CFO預計隨著到期基數的增加,以及核心年金銷售策略的持續執行,與去年同期相比,MSFT將實現穩健成長。

商業RPO: +26% (剔除 OpenAI 後,與歷史季節性一致。)

RPO: +99% (有包含OpenAI的貢獻)

雲端業務: +29%. 由Azure平台以及第一方AI應用與服務所帶動.

雲端業務毛利: 66%. 下降原因: 對人工智慧的持續投資,不過部分被持續效率提升所抵消。下季預期: 64% (持續增加對人工智慧的投資以及GitHub Copilot使用量的增加是推動這一趨勢的因素。) 而在本週,MSFT宣布了 GitHub Copilot 的商業模式轉型,該轉型將使定價與使用和價值保持一致,並將於今年 6 月 1 日生效。

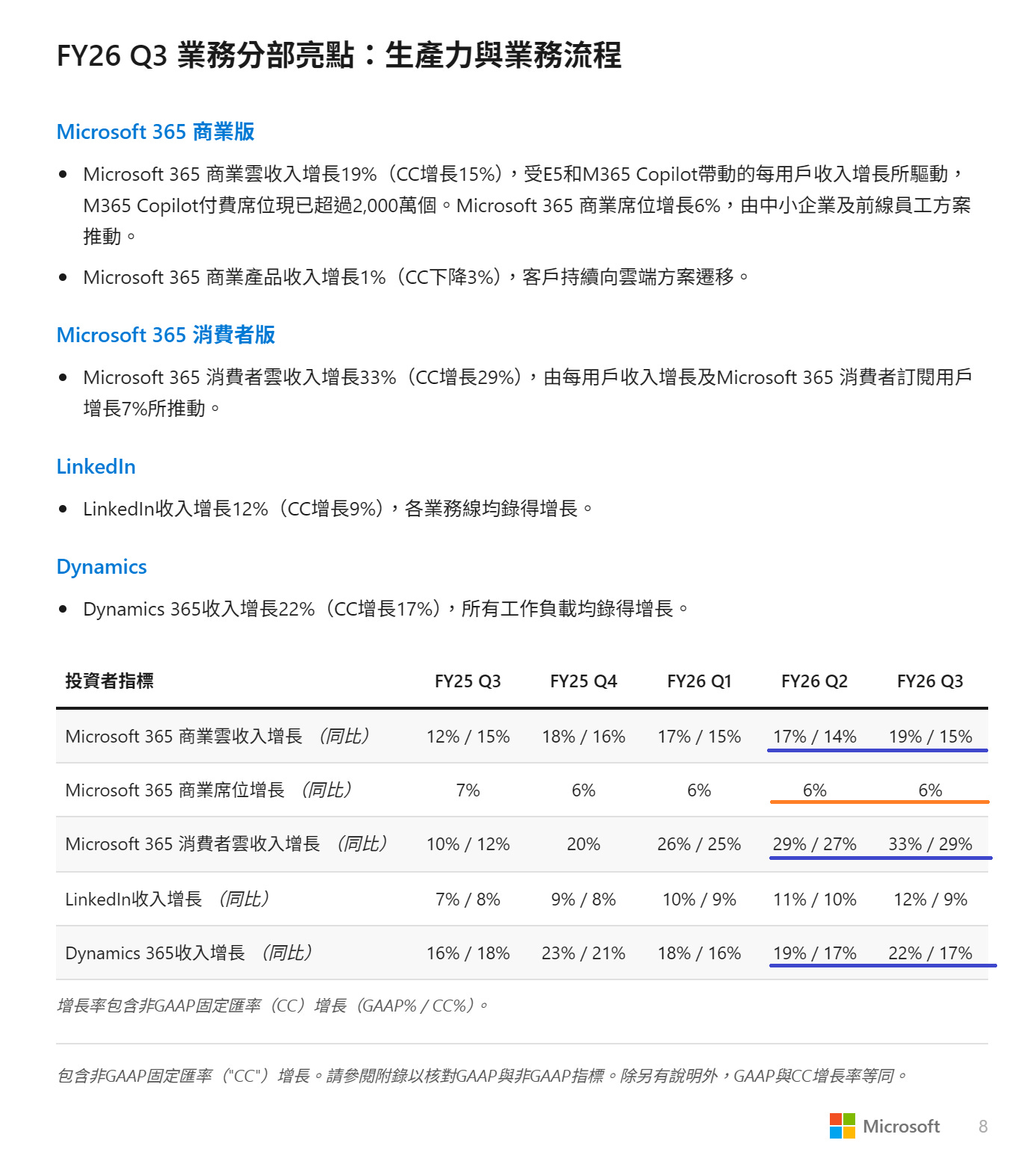

生產力與業務流程(Productivity and Business Process)業務

Microsoft 365 商業雲(Commercial Cloud)

席位增長都還沒有出現明顯的加速成長. 不過消費者雲收入開始出現了比較明顯的成長.

(商業雲是MSFT面向大眾的企業級SaaS和PaaS服務的統稱,包括Azure、Microsoft 365和Dynamics 365。Azure是具體的IaaS和PaaS計算平台,為這些商業雲端服務的運作提供基礎設施、人工智慧和儲存。)

M365商業雲: +19%(超過預期). 下季預估成長: 15~16%(因為去年同期基期比較高一些. 不過沒有連續增長, 還是不好.)

席位增長沒變(+6%). 不過CFO預期下季會成長, 這也會帶動ARPU的成長.

M365消費者雲: +33%. 由ARPU成長所帶動. 預期下季會在20~21%左右(因為去年同期有價格提升, 所以會比上季的成長還低). 成長會由ARPU以及訂閱量帶動.

由於客戶需要在傳統的按座位付費模式和新興的按座位加消費模式之間權衡支出,續訂率下降,導致預訂量增長受到影響。

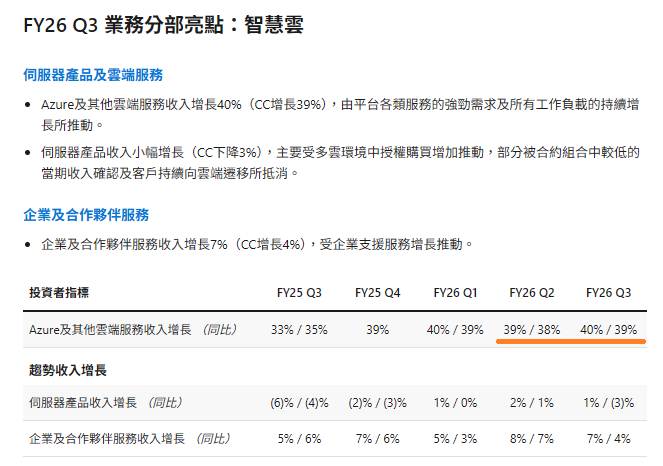

智慧雲(Intelligent Cloud, 有包含Azure)

而Azure方面的營收成長, 有比上季稍微下降(不好). 主要就是有算力瓶頸, 成長力道還沒有出來, 不過在目前產能受限的情況下, 有超過高層預期. CFO: “各個工作負載、客戶群和地理區域的強勁客戶需求持續超過可用產能。”

下季智慧雲財測: 成長27% to 28%.

下季Azure財測: 39% and 40% (沒有比這季的實際值還高. 不好.)不過高層也說, 預期 Azure 在2026年下半年將較上半年略有加速(modest acceleration).

(比較一下: CFO在上季對本季Azure的預測為37~38%, 結果成長了40%).

2026財年財測

即使MSFT全年都在投資增加產能以滿足不斷增長的人工智慧平台、應用程式和服務需求,並且計入這些一次性成本,高層仍預計 2026 財年全年營業利潤率將比上年增長約 1 %。

預計到 2026 年,將投入約 1,900 億美元的資本支出,其中包括約 250 億美元因組件價格上漲而增加的支出。鑑於市場需求成長、產品使用量增加以及MSFT已在整個平台上提升的效率,高層對這些投資的回報充滿信心。即便有了這些額外的投資,並持續努力加快 GPU、CPU 和儲存容量的上線速度,高層預計至少到 2026 年,產能仍將受到限制。儘管有這些限制,且仍需平衡新增供應,但高層預期 Azure 的成長速度在下半年將較上半年略有加速。

2027財年展望

將不斷改進營運方式,以提高速度和靈活性。因此,預計員工人數將逐年減少。

營運費用成長將達到中高個位數,反映出研發方面的持續投資,包括人工智慧在運算、數據和人才方面的投資,以加速產品創新。

將繼續專注於打造一個能夠幫助客戶建構和運行人工智慧解決方案的平台,並推動第一方人工智慧應用和服務的創新。因此,高層預計2027財年營收和營業利潤將再次達到兩位數成長。

高層與分析師的Q&A(重要內容已納入上方)

(AI如何轉為商業預訂(commercial booking))

一位分析師問道,鑑於座位和消費的合約週期不同,人工智慧驅動的強勁需求究竟能轉化為多少商業預訂?從長遠來看,在 IT 預算和 GDP 沒有成長的情況下,最終誰來為這種需求買單?

財務長解釋說,雖然預訂量仍然呈現正常的週期性波動,但MSFT的模式正在從純粹的按席位付費模式轉向許可加使用量的混合模式,這意味著未來的預訂將越來越多地反映基於使用量的計費方式,而不是傳統的席位數量。 CEO補充道,所有按用戶付費的業務——生產力、編碼、安全——都在向按用戶加使用量付費的業務轉變,支出的合理性取決於可衡量的業務成果:例如,降低成本、增加收入或簡化工作流程的代理。他強調,成長將來自高強度使用,而不是廣泛的席位覆蓋,因為客戶會在聊天、推理、協作和代理等各種模式下採用Copilot,從而切實提高生產力。

(依座位計費模式與按消費計費模式)

分析師問CEO,MSFT如何平衡可預測的按席位定價與不斷增長的人工智能消費,以及這種組合在 3-5 年內會是什麼樣子。

CEO解釋說,基於席位的定價和基於消費的定價並非本質上相互矛盾——席位本質上是便捷的消費權限組合,能夠為客戶提供所需的預算可預測性,超出部分則按純消費定價(長期承諾可享受折扣)。展望未來,他預期客戶將根據實際業務成果來評估AI支出——例如,所花費的代幣是否提高了收入或效率——而IT預算也將逐漸根據這些成果進行調整,資金來源將從其他營運支出項目而非傳統的IT撥款中轉移。

(資本支出)

一位分析師要求財務長詳細說明資本支出指引大幅增加的原因——下半年約為 1,200 億美元——特別探討MSFT克服實體組件限制的信心、是否需要合作夥伴以及如何在第一方工作負載和 Azure 工作負載之間分配容量。

財務長回應稱,她對MSFT克服供應鏈和物理限制的能力充滿信心,並指出大部分支出都用於CPU、GPU和儲存等短期資產,以滿足強勁的需求訊號。她強調,Azure第四季預計39%至40%的固定收益成長反映了效率的提升,這有助於平衡Azure和Copilot工作負載之間的容量,而這些工作負載正在編碼、生產力以及即將到來中的安全領域加速成長。她補充說,MSFT正在提高向資料中心交付產品的速度,並更快地使容量投入盈利,這意味著第一方需求和Azure需求之間的壓力將持續存在,但公司正在積極推進基礎設施的快速上線——因此下半年的資本支出有所增加。

財務長和CEO反駁了投資者對資本支出增長與收入增長之間差距的擔憂,他們認為這種脫節主要是時機和資產組合的問題。財務長指出,大約三分之二的資本支出用於與近期收入直接相關的短期資產,而其餘部分則用於長期基礎設施,這造成了時間上的不確定性。她指出,投資已初見成效——M365 商業雲端加速發展、GitHub 收入成長改善以及超過 6,000 億美元的剩餘績效義務尚未履行——這些都表明收入成長即將到來。CEO補充說,MSFT在知識工作、編碼和安全等龐大目標市場中的結構性地位,加上用戶加使用量的商業模式,讓他相信資本支出正被投入到真正不斷增長的需求中。雙方都強調,當務之急是盡快將這些資本轉化為可產生收入的能力,尤其是在模型功能呈指數級增長並解鎖新的用例(如 Excel 中的代理模式)的情況下,這些用例幾乎可以在一夜之間從不起作用變為非常有價值。

財務長:“我只想坦誠地說,當有閒置的收入可以更快增長或提高效率時,重點就應該放在這上面,盡快落實資本支出,並儘快將其轉化為收入。”

(產品經驗:Copilot)

一位分析師請CEO談談Copilot近期在技術和商業上的進展,MSFT從目前的採用情況中學到了什麼,哪些有效哪些無效,以及這些見解如何影響E7和Copilot Cowork策略。CEO回應說,Copilot已經從簡單的聊天工具發展成為一個多平台系統,包含代理、編輯模式以及透過Cowork進行的完整任務委派功能,其使用率現在與Outlook相當,表明用戶每天都在深度參與。他強調,Copilot的價值在於將多個AI模型與不斷更新的組織環境結合,涵蓋文件、會議、電子郵件和Teams等各種場景,並且得益於MSFT的架構,該架構將模型框架與底層模型解耦,從而支持模型的多樣性。這些經驗強化了MSFT對E7和Cowork的發展方向:基於豐富的脈絡、多模型智慧和高頻生產力工作流程的使用者+使用模式。

分析師的看法

看好的地方

人工智慧收入年化率超過370 億美元(年成長 123% )

分析師強調,微軟的人工智慧業務發展速度超乎預期,並驗證了該公司早期的基礎設施投資。

微軟雲端營收年增29% -全面強勁

Azure、Microsoft 365和Dynamics的雲端效能皆超乎預期。

微軟雲端營收:545億美元,年增29 %

商業RPO:6,270億美元,年增99 %

此次RPO激增被廣泛認為是未來多年人工智慧和雲端運算需求的領先指標。Azure成長再加速

雖然新聞稿沒有明確列出Azure 的具體數據,但分析師從智慧雲端30%的年成長率推斷,Azure 的AI 驅動消費仍是主要動力。

儘管進行了人工智慧投資,但仍保持強勁的經營槓桿

營業收入年增20%,超過了收入成長速度。

分析師認為,證明微軟能夠在吸收人工智慧資本支出的同時,繼續擴大獲利能力。

生產力和業務流程卓越表現

微軟365商業版:年增19 %

微軟365消費者版:年增33%

Dynamics 365:年成長 22 %

分析師指出,Copilot 的獲利模式已開始體現在座位數量增加和ARPU提升。財測和語氣被視為自信

分析師指出,管理層評論強調了人工智慧的持久需求和強勁的執行力,從而強化了多年成長的預期。

需要注意的地方

人工智慧基礎設施投資帶來的利潤壓力

毛利率下降的原因是: 持續建設人工智慧基礎設施, 更高的AI產品使用成本

分析師指出,這是近期每股盈餘槓桿率面臨的主要風險。微軟雲端業務毛利率下降至66 %

儘管效率有所提高,但由於人工智慧產品組合的變化,雲端運算利潤率有所下降。這引發了人們對人工智慧工作負載稀釋效應還能持續多久的擔憂。

更多個人計算(MPC) 的弱點

MPC收入下降,主要原因如下:設備收入下降, 遊戲硬體收入下降

分析師指出,面向消費者的細分市場仍是企業整體成長的拖累因素。營運費用增加(年增 9% )

營運成本增加的原因:研發運算能力, 人工智慧人才, 數據採集

一些分析師質疑,隨著人工智慧競爭加劇,營運支出成長是否會進一步加速。OpenAI投資影響(雖小但值得注意)

由於與OpenAI 相關的投資損失,淨收入減少了1400萬美元 。

儘管無關緊要,但分析師指出,這提醒人們該合作關係存在波動性。

估值

我只能說, MSFT已經不貴很久了. 如果對MSFT有信心, 就請照自己的計畫去布局.

Hello! 歡迎新朋友! 也歡迎您先參考我去年的文章(我去年很多文章都是公開的), 並請看一下關於我(連結在此).

所有資訊內容僅供使用者作為參考之用途,不構成任何個人或機構之意見或判斷,亦不構成任何投資建議,作者亦不保證其各項資訊內容之完整性、即時性及精確性。使用者若欲參考各資訊而進行任何投資或其他特定目的行為,仍應審慎評估後為獨立判斷,若因而導致任何直接、間接、附帶損失,皆應由使用者自行承擔,作者概不負責。